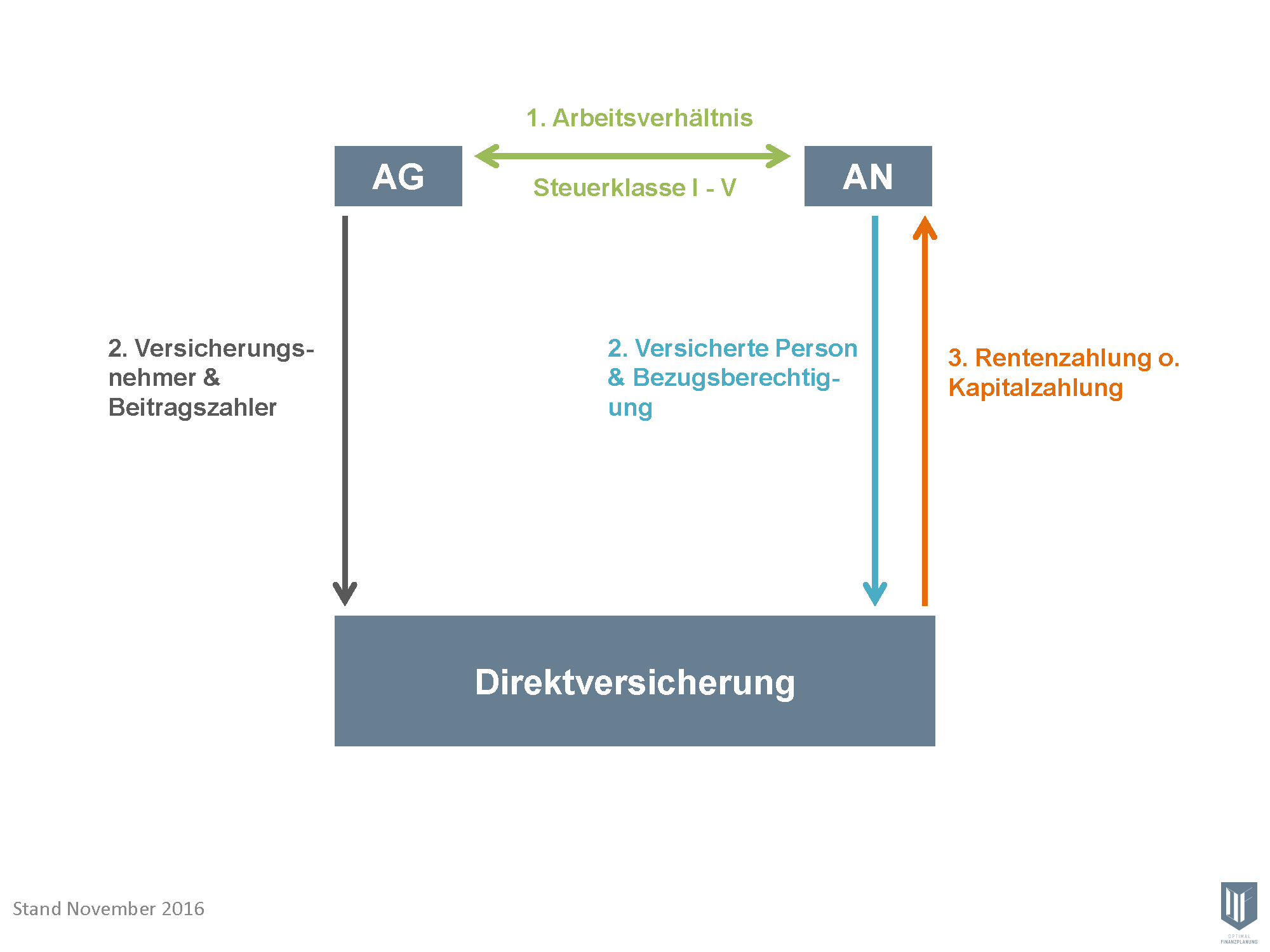

Direktversicherung

WUSSTEN SIE, dass Ihre Arbeitnehmer einen RECHTSANSPRUCH auf betriebliche Altersversorgung durch Entgeltumwandlung IN IHREM UNTERNEHMEN haben?

Mit §1a Abs.1 des Betriebsrentengesetzes (BetrAVG) werden Sie als Arbeitgeber verpflichtet, dem Wunsch Ihres Arbeitnehmers auf Entgeltumwandlung (bis 4% der BBG) nachzukommen!

Allgemeines zur Direkversicherung und Pensionskasse nach §3 Nr. 63 EStG:

Die Direktversicherung ist zusammen mit der Pensionskasse (beide §3 Nr. 63 EStG) der meist genutzte Durchführungsweg in der bAV. Es können Alters-, Invaliditäts-, und Hinterbliebenenleistungen abgesichert werden. Hierzu zählen auch die Berufsunfähigkeits- und Unfallversicherungen.

Bei Renteneintritt sind die Rentenzahlungen aus einer Direktversicherung sowie der Pensionskasse in der gesetzlichen Krankenversicherung grundsätzlich mit dem vollen Beitrag krankenversicherungspflichtig. Ausnahme hier ist der Teil der Direktversicherung, der nach einem Arbeitgeberwechsel, oder nach der Beendigung eines Beschäftigungs-verhältnisses als private Versicherung fortführt wurde. Dies gilt auch für die gesetzliche Pflegeversicherung (SGB V und SGB XI).

Direktversicherungsverträge, deren Zusage ab dem 1. Januar 2005 abgeschlossen wurden, werden nach § 3 Nr. 63 EStG behandelt. Hiernach sind Beiträge bis zu 4 % der Beitragsbemessungsgrenze (BBG West) der Rentenversicherung, Steuer- und Sozialversicherungsfrei. Seit 2009 wird nicht mehr zwischen Arbeitgeber- und Arbeitnehmerfinanzierung (Entgeltumwandlung) unterschieden. Das sogenannte Sozialversicherungsprivileg gilt nunmehr über das Jahr 2008 hinaus. Die Sozialversicherungsfreiheit von Beiträgen greift auch dann, wenn sie nicht aus Sonderzahlungen (Urlaubsgeld, Weihnachtsgeld) geleistet werden.

Alle Renten- und Kapitalleistungen aus der Direktversicherung nach §3 Nr.63 sind in der Rentenphase nach § 22 Nr. 5 EStG als sonstige Einkünfte in voller Höhe mit dem individuellen Steuersatz zu versteuern. Die Anwendung der “Fünftelregelung” ist bei Kapitalabfindungen nicht möglich.

Sollten während der Ansparphase Beiträge aus versteuertem Einkommen eingezahlt worden sein (z. B. wegen Krankheit nach Ende der Lohnfortzahlung, Arbeitslosigkeit, privater Vertragsfortführung usw.), werden die daraus resultierenden Leistungen nach dem sogenannten Ertragsanteilsverfahren besteuert (§ 22 Nr. 5 S. 2 in Verbindung mit § 22 Nr. 1 S. 3a EStG). Unberührt hiervon bleibt die Pflicht zur Beitragsentrichtung von Kranken- und Pflegeversicherungsbeiträgen auf die Leistungen aus den betrieblich finanzierten Beiträgen und Erträgen.

Ausnahmen hier sind die Altzusagen nach § 40b EStG (vor dem 01.01.2005). Diese können nach Ausschöpfung der 4 % zur BBG, zusätzlich 1800 € steuerfrei (ebenfalls nach § 3 Nr. 63 EStG) in die Direktversicherung eingezahlt werden. Sozialversicherungsfreiheit besteht hingegen für diesen Beitrag nicht.

Zusagen vor dem 01.01.2005

Die Beiträge die ein Arbeitgeber in eine Direktversicherung eingezahlt hat, deren Zusage vor dem 1. Januar 2005 erteilt wurde, werden nach § 40b Einkommensteuergesetz (EStG) bis zu einer Summe von 1.752 € jährlich pauschal mit 20% zuzüglich Solidaritätszuschlag und Kirchensteuer – steuerpflichtig. Diese Beiträge sind weiterhin sozialversicherungsfrei, sofern

1. eine arbeitgeberfinanzierte Zusage vorliegt

oder

2. die Beiträge aus Sonderzahlungen beglichen werden.

Liegt eine Entgeltumwandlung und keine Sonderzahlung vor, sind die Beiträge sozialversicherungspflichtig.

Durchschnittsbildung

Über einen so genannten „gemeinsamen Direktversicherungsvertrag“ können in einzelne Verträge bis zu 2.148 € nach § 40b EStG jährlich einbezahlt werden. Bedingung ist hier das die durchschnittliche Beitragshöhe aller Verträge im Unternehmen nicht höher als 1.752 € liegt.

Versteuerung in der Rentenphase

Kapitalauszahlungen sind für Altzusagen steuerfrei. Alle Rentenzahlungen werden nach § 22 Nr. 5 EStG mit dem so genannten Ertragsanteil versteuert.

In der Rentenphase beziehungsweise bei Kapitalauszahlung müssen Beiträge für die gesetzliche Kranken- und Pflegeversicherung entrichtet werden, und zwar mit dem vollen Beitragssatz. Die zu zahlenden Sozialversicherungsbeiträge erstrecken sich über einen Zehnjahreszeitraum. Diese Verpflichtung resultiert aus dem Gesundheitsmodernisierungsgesetz (GMG) aus dem Jahr 2004 mit der Rückwirkung auf alle Direktversicherungen die vor 2005 abgeschlossen wurden.

Auch wenn sich wahrscheinlich in naher Zukunft einige Änderungen in der Gesetzeslage ankündigen, sollte man nicht vergessen, dass dieses NUR für die Zukunft (Neuverträge) und nicht für die Vergangenheit (Altverträge) gelten wird.

Für weitere Informationen stehen wir Ihnen gerne zur Verfügung.

Ihr bAV-Team der Optimal Finanzplanung